La rappresentazione grafica della classifica Top 100 delle produzioni industriali di serramenti permette di cogliere a prima vista lo sviluppo della serramentistica nazionale e offre aspetti di solito trascurati dalle correnti analisi.

Qualche lettore fortemente interessato alla Top 100, cioè la classifica dei primi 100 produttori di serramenti e infissi ci chiede di rappresentare graficamente i dati che emergono dalle tabelle pubblicate. Questo ai fini di una miglior comprensione dei dati. In effetti, la rappresentazione grafica permette di dare concretezza a molte intuizioni che tutti abbiamo e che pubblicamente nessuno ha mai dettagliato.

Avvertenze

Anche per questo esercizio vale quanto detto in precedenza. I dati che rappresentiamo valgono per i primi 100 produttori che possiamo presumere coincidano con le produzioni di livello industriale. Dalla lista sono stati esclusi i produttori di facciate continue che servono un altro segmento di mercato dell’involucro edilizio. Nel caso di più unità produttive collocate in diverse regioni, per semplicità di elaborazione abbiamo concentrato i singoli fatturati nella capogruppo e nella regione di pertinenza/origine. Infine, i valori espressi sono in milioni di euro.

I Top 100 in breve

Ricapitoliamo per chi si fosse perso qualche pezzo. Qualche settimana fa abbiamo pubblicato la classifica 2023 per fatturato dei primi 30 produttori di serramenti e infissi, v. qui. Ad essa è seguita la lista dei produttori fino alla 100.ma posizione, v. qui. Infine, a seguito dell’arrivo di nuovi dati, la classifica è stata aggiornata, v. qui. Dominanti sono subito apparse le produzioni industriali di serramenti in PVC, spesso congiunti a serramenti in alluminio o, minoritariamente, a serramenti in legno. Poco presenti tra le Top 100 risultano le pure produzioni industriali di infissi in legno e quelle in metallo. Globalmente i Top 100 del mondo del serramento esprimono un fatturato aggregato per il 2023 di 2,6 miliardi di euro.

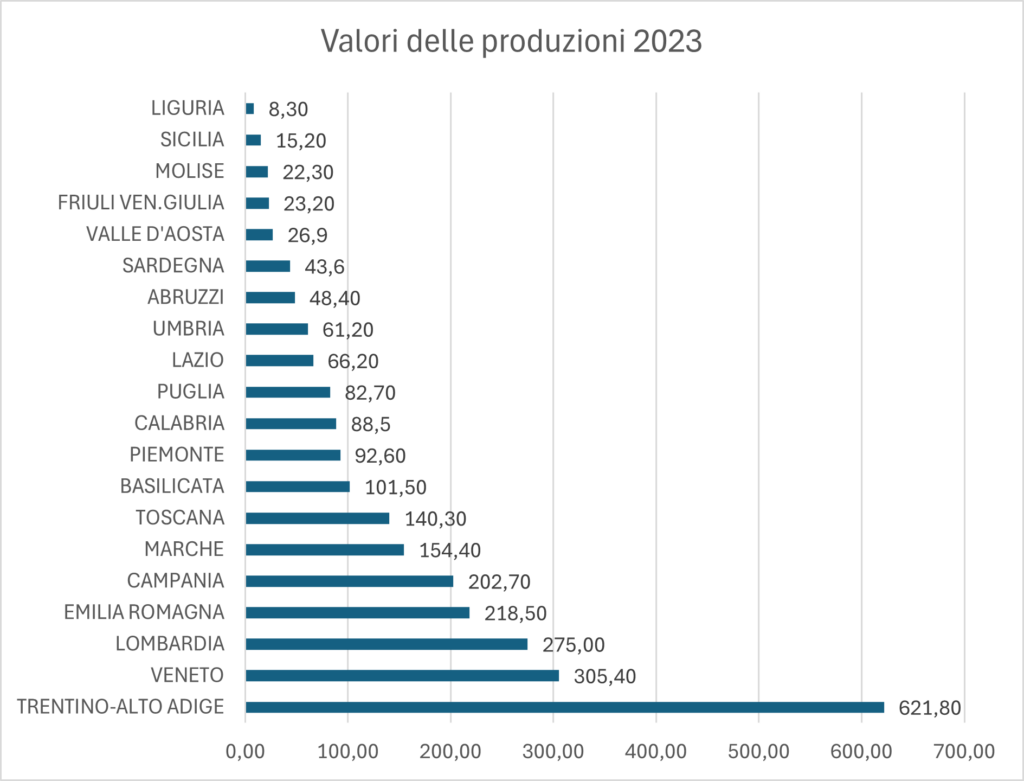

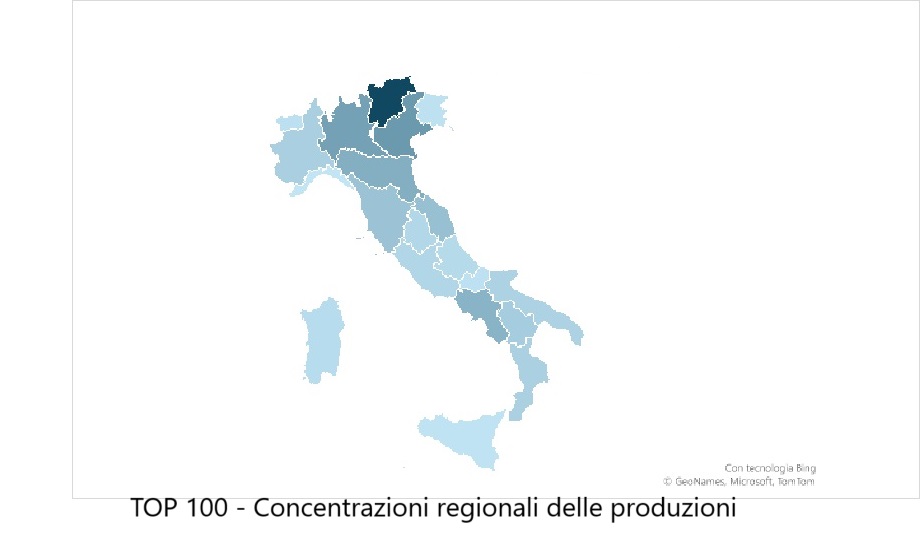

Distribuzione per Regioni

Il grafico in alto rappresenta la distribuzione dei valori, aggregati per singola regione, delle produzioni industriali (sempre le prime 100 aziende per fatturato). In funzione decrescente del fatturato aggregato il colore della singola regione varia dal colore più intenso a quello più leggero. A colpo d’occhio emerge quale Regione più scura il Trentino-Alto Adige che è l’area con il maggior valore con un fatturato aggregato di 621,8 milioni di euro. Seguono Veneto con 305,4 milioni la Lombardia con 275, l’Emilia-Romagna con 218,5 e la Campania con 202,7 milioni.

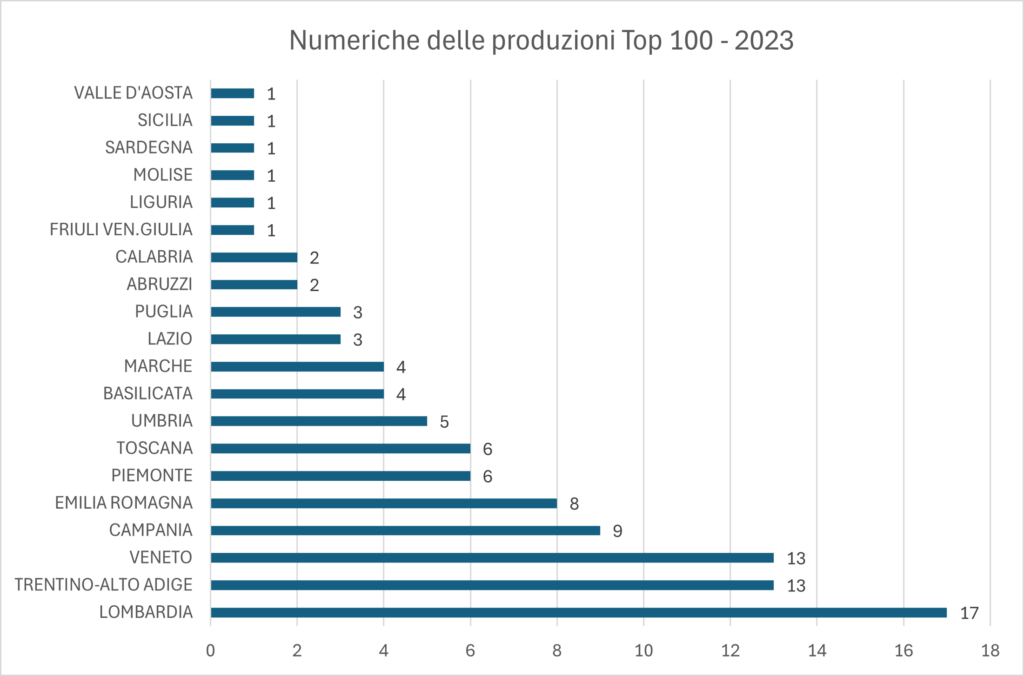

La distribuzione delle numeriche

Su un grafico abbiamo voluto rappresentare graficamente anche la densità delle numeriche delle produzioni. Primeggia la Lombardia con 17 presenze nella Top 100. Seguono a ruota Veneto e Trentino-Adige con 13 produttive ciascuna. E poi la Campania con 9 e l’Emilia-Romagna con 8. E via tutte le altre.

Trentino-Alto Adige

Il dato del Trentino-Alto Adige è particolarmente significativo sia per il numero (13) di operatori presenti nella Top 100 che il fatturato complessivo da essi espresso. E’ pure vero che più della metà di quella cifra è espressa da Finstral. Tuttavia, il dato regionale conferma una sorta di primazìa economica e tecnico-culturale di quel territorio nel settore dei serramenti. Tradizionalmente la regione è la prima zona di penetrazione delle tecnologie provenienti dal mondo germanico e terreno “naturalmente” fertile per lo sviluppo di tecnologie e regolamenti atti al miglior comfort dell’ambiente abitato e all’isolamento termico di abitazioni e componenti come i serramenti. Vedi l’esperienza straordinaria dell’Agenzia CasaClima.

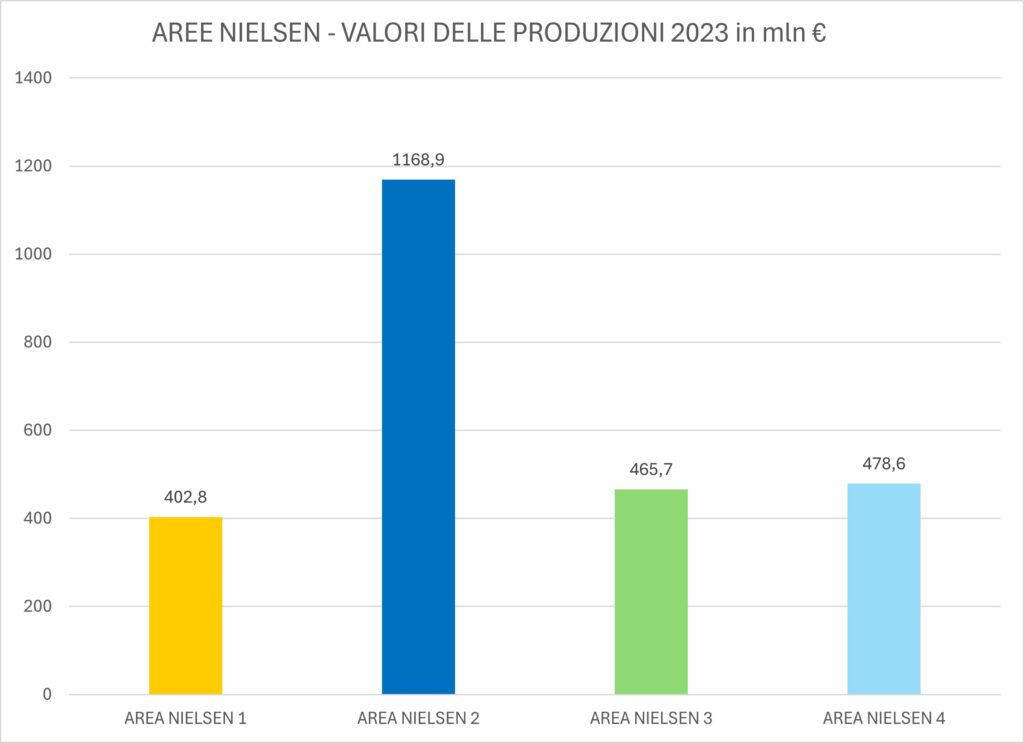

Aree Nielsen

Ai fini delle analisi di mercato su beni e servizi, da tempo l’Italia è stata suddivisa dalla società Nielsen in quattro Aree geografiche, cosiddette Aree Nielsen. Abbiamo voluto collocare il fatturato aggregato delle aziende Top 100 all’interno delle quattro zone. Come si vede dal grafico sottostante, l’Area 2 comprendente Veneto, Trentino-Alto Adige, Friuli-Venezia Giulia ed Emilia-Romagna sopravanza di molto le altre Aree. Le Aree 1 e 2 sono caratterizzate dalla grande prossimità al mercato maggiore dei serramenti (e dell’edilizia) rappresentato dal Nord Italia. Insieme rappresentano il 62,5% del valore della Top 100.

Il mercato degli infissi agevolati

Nel corso del 2023, anno di riferimento per i dati sopra esposti, sono stati effettuati investimenti in serramenti da Superbonus per 8 miliardi di euro, vedi qui. A questa cifra occorre aggiungere gli investimenti in infissi da Ecobonus e Bonus Casa pari a circa 3 miliardi. Queste cifre fanno ammontare gli investimenti in infissi fiscalmente agevolati in 11 miliardi circa. Il valore del mercato degli infissi in quell’anno è superiore a tale cifra se si comprendono anche i serramenti per i quali non è stata richiesta alcuna agevolazione e le produzioni pudicamente definite ‘non osservate’ che pur esistono e resistono. Naturalmente occorrerà distinguere il valore delle produzioni alla fonte e il valore sul mercato finale. Il che sarà compito di un prossimo studio.

Top 100

In ogni caso, le aziende di serramenti Top 100 rappresentano non più del 20-22% del fatturato complessivo del settore serramenti a ulteriore riprova della grande dispersione delle unità produttive del mondo del serramento e della capacità di resistenza e di sviluppo delle aziende artigianali. Una situazione che in potenza può rappresentare una significativa opportunità di concentrazione per chi la volesse perseguire.

Ennio Braicovich