Con questa efficace sintesi Antonella Stemperini di Cresme Ricerche descrive l’evoluzione del mercato delle costruzioni in Italia caratterizzata da scossoni fuori scala. Dalla ristrutturazione energetica degli edifici privati al predominio dei lavori pubblici e a un futuro incerto.

Che cosa succede al tormentato mondo delle costruzioni in Italia? E soprattutto, dove si dirigendo? Quali i suoi tassi di evoluzione? Sempre tenendo conto che il settore delle costruzioni è una parte importante del sistema economico italiano che proprio ieri è stato messo un po’ a soqquadro dalle previsioni economiche dell’OCSE. Ieri infatti, l’organizzazione internazionale di studi economici, detta anche OECD, ha rivisto al ribasso le cifre di crescita del PIL nazionale per il 2024 che passa dallo 0,7% allo 0,5%. Non è una buona notizia per l’economia visto che solo qualche settimana fa il MEF pronosticava il raggiungimento dell’1%. Ma torniamo al nostro settore. Anzitutto, qui sotto, le stime di Euroconstruct da qui al 2027 sull’industria delle costruzioni in Italia. Le cifre si commentano da sole. Il sole tornerà a brillare solo nel 2027.

Le costruzioni in Italia

Questo tema è stato affrontato dalla ricercatrice del Cresme Antonella Stemperini, di cui ieri abbiamo pubblicato un bel quadro d’assieme del mondo europeo delle costruzioni elaborato in occasione del 98.a Euroconstruct Conference. Ecco la sintesi dello studio.

“Dai massimi del Superbonus al predominio dei lavori pubblici: come il mercato italiano delle costruzioni si sta adattando a una crescita senza precedenti e a un futuro incerto” di Antonella Stemperini, Cresme Ricerche

Il mercato delle costruzioni italiano sta attualmente attraversando una fase caratterizzata da “scossoni fuori scala”. Attualmente, i lavori pubblici sono la forza trainante, in seguito al passaggio dalla ristrutturazione privata, che era stata il motore principale fino allo scorso anno.

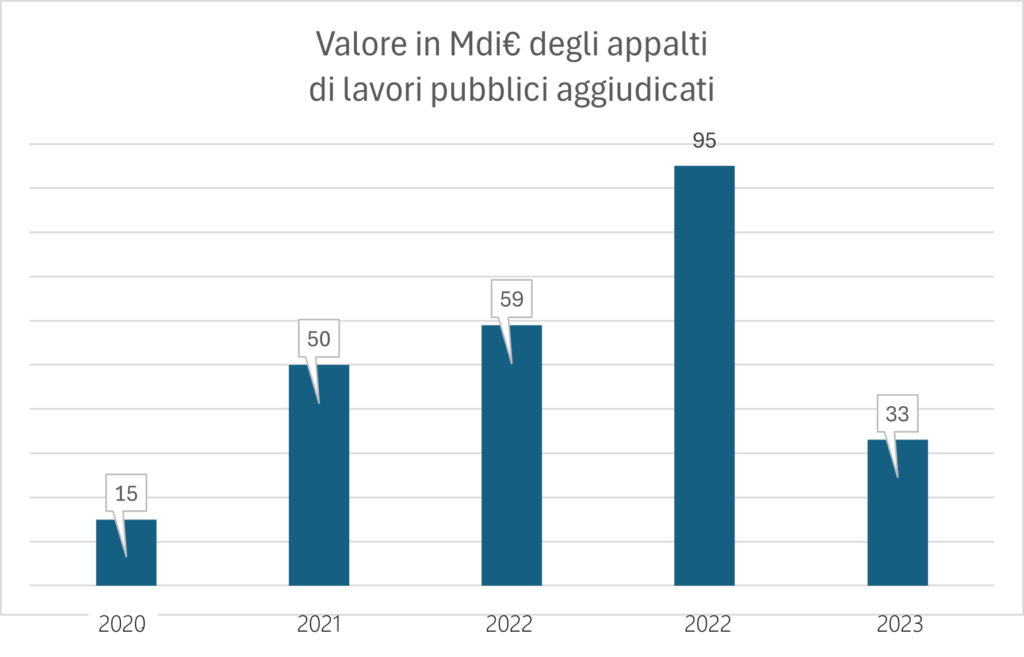

Appalti di lavori pubblici

Alcune cifre evidenziano le tendenze attuali: dal 2014 al 2020, la media degli appalti di lavori pubblici aggiudicati è stata di 15 miliardi di euro all’anno. Nel 2021, tale media è salita a 50 miliardi di euro in un solo anno, raggiungendo i 59 miliardi di euro nel 2022 e i 95 miliardi di euro nel 2023. Il mercato dei lavori pubblici nel 2023 era 6,3 volte più grande della media annuale dei nove anni tra il 2012 e il 2020. Tuttavia, nella prima metà del 2024, gli appalti aggiudicati sono diminuiti del 64%. Siamo ora nella fase di implementazione dei progetti, che vanno oltre quelli finanziati dal PNRR.

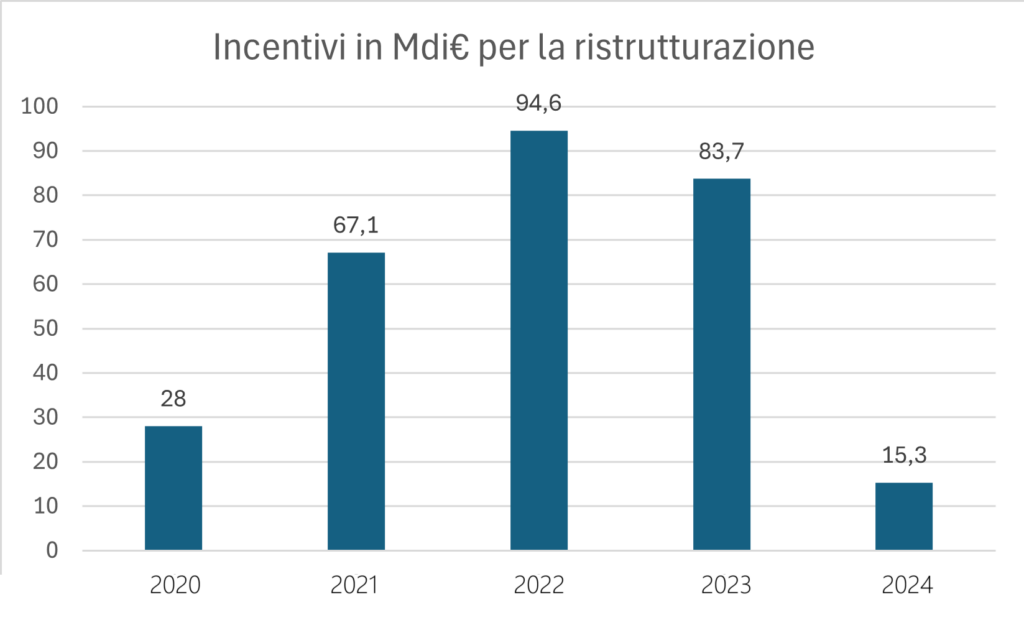

Il mercato della ristrutturazione

Una tendenza simile si è verificata nel mercato della ristrutturazione con la conclusione dell’era del Superbonus e il forte calo di altri incentivi fiscali. Dal 2013 al 2020, i vecchi incentivi, che offrivano aliquote del 50%, 65% e dal 75% all’85%, avevano stimolato un mercato del valore di 28 miliardi di euro all’anno, quasi il doppio delle dimensioni degli appalti di lavori pubblici. Nel 2021, il valore totale dei lavori incentivati è salito a 67,1 miliardi di euro, raggiungendo il picco di 94,6 miliardi di euro nel 2022.

Il rapido declino della ristrutturazione

Mentre il mercato della ristrutturazione è diminuito nel 2023, esso ammontava comunque a 83,7 miliardi di euro. Solo nel 2023, il Superbonus per il risparmio energetico ha attivato 46 miliardi di euro di lavori, con altri 14,5 miliardi di euro nei primi tre mesi del 2024. Tuttavia, nei cinque mesi successivi, questa cifra è crollata a soli 728 milioni di euro. È chiaro che il mercato dovrà subire un significativo adeguamento, se non oggi, dopo il 2027, quando si spera che le scadenze di attuazione del PNRR saranno state rispettate.

a cura di EB

NB: i grafici sono ad opera della redazione. In alto, la carta d’Italia by courtesy IGM